- 130万円の壁を超えると損しそうで働き方を広げられない

- 今さら厚生年金に入っても、老後に本当にプラスになる?

- 夫の年金だけで老後の生活が成り立つのか、漠然とした不安がある

こうした悩みを抱えている50代の主婦は、実は少なくありません。

特に「ずっと専業主婦 or 扶養内パート」で来た方ほど、

「今から損をしたくない」「失敗したくない」という思いから、現状維持を選んでしまいがちです。

しかし、結論から言います。

50代は、「自分の老後資金(自分年金)」を増やせるラストチャンスです。

この記事では、13年間専業主婦だった私が

「扶養を外れて厚生年金に10年加入したら、老後の年金はいくら増えるのか?」

を、月収別のシミュレーションで解説します。

はないろ

はないろ目先の手取りだけでなく、「死ぬまで貰えるお金」という視点で比較すると、「扶養の壁」の向こう側にある本当のメリットが見えてきますよ。

50代主婦が「扶養を外れる」のをためらう3つの壁

まず、多くの人が足踏みしてしまう理由を整理しておきましょう。

あなたもこんな「壁」を感じていませんか?

社会保険料で手取りが減る「お金の壁」

扶養の範囲内で働いていると、夫の会社の健康保険の「扶養」に入れるので、自分で年金や健康保険料を払わなくていいという大きなメリットがあります。

しかし、130万円(または106万円)の壁を超えると、社会保険料(厚生年金・健康保険)が天引きされます。

「働いても働いても手取りが増えない」という、いわゆる「働き損」ゾーンへの恐怖が一番のハードルです。

50代の体力と働き方のギャップ「体力の壁」

「扶養を外れる=フルタイムでバリバリ残業」というイメージを持っていませんか?

更年期や親の介護が重なる50代にとって、20代の頃のような無理はできません。

「体力が続くか自信がないから、セーブして働こう」と考えるのは当然です。

家事・家族・自分時間とのバランス「時間の壁」

勤務時間を増やすと、

- 夕食の支度の時間がなくなる

- 友人とランチに行く時間がなくなる

- 子供の送迎ができなくなる

などの不安が出てきます。

はないろ「働き方(雇用形態)」と「制度」を賢く選べば、これらの壁は意外と乗り越えられます。

先に結論|厚生年金に10年入ると、老後資金は「260万円」変わる

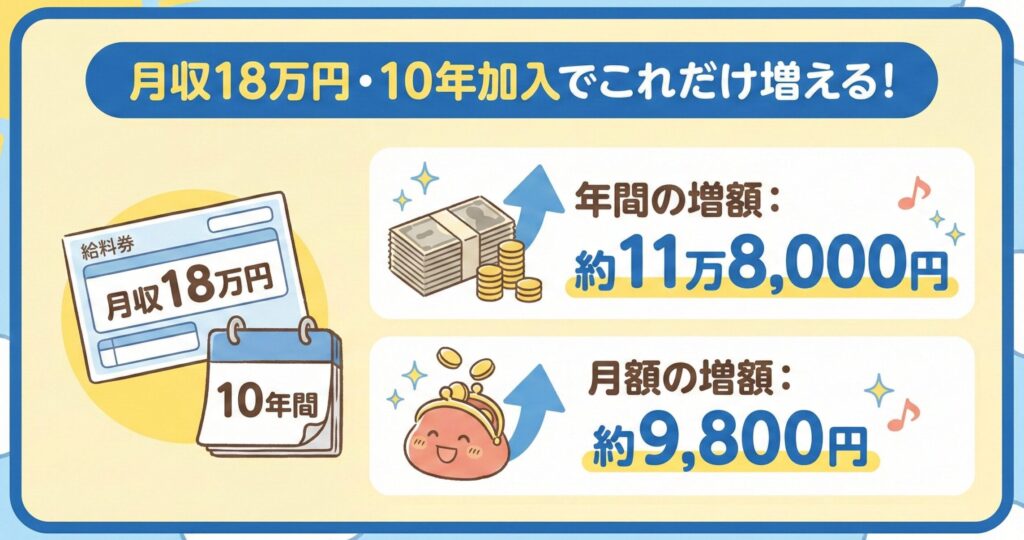

数字の結果から先にお伝えします。

もしあなたが、月収18万円で10年間、厚生年金に加入して働いた場合、下記のようになります。

「えっ、月にたった1万円?」

と思いましたか?

でも、ここからが重要です。

年金は「生きている限り、死ぬまでずっと貰える」のです。

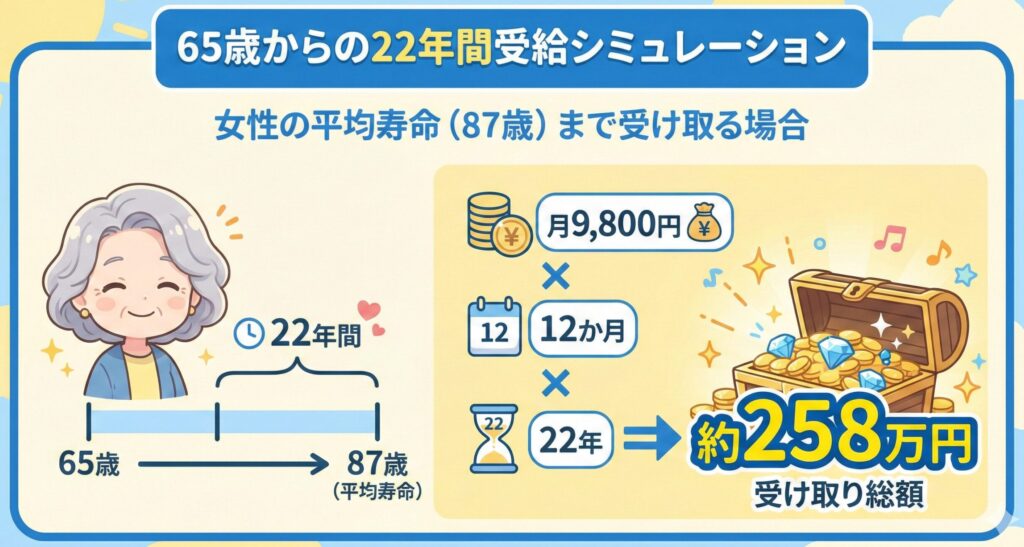

生涯受給額で考えると?

女性の平均寿命(87歳)まで、65歳から22年間受け取ると下記のようになります。

つまり、50代の10年間を頑張るだけで、老後の資産が約260万円増える計算になります。

もし90歳、95歳と長生きすれば、この差は300万、400万とさらに開いていきます。

これが「終身年金」の凄さです。

老後の「月1万円」が持つ意味

現役時代の1万円と、老後の1万円は価値が違います。

年金生活での「プラス1万円」は、以下のような心の余裕に変わります。

- スマホ代や光回線代が賄える

- 月1回、ホテルのランチを楽しめる

- 孫へのお小遣いを躊躇なく渡せる

【月収別】10年働くと年金はどれくらい増える?【シミュレーション】

【共通条件】

- 50歳〜60歳までの10年間(120か月)厚生年金に加入

- 賞与なし

- 65歳から女性平均寿命の87歳まで(22年間)受給した場合の累計

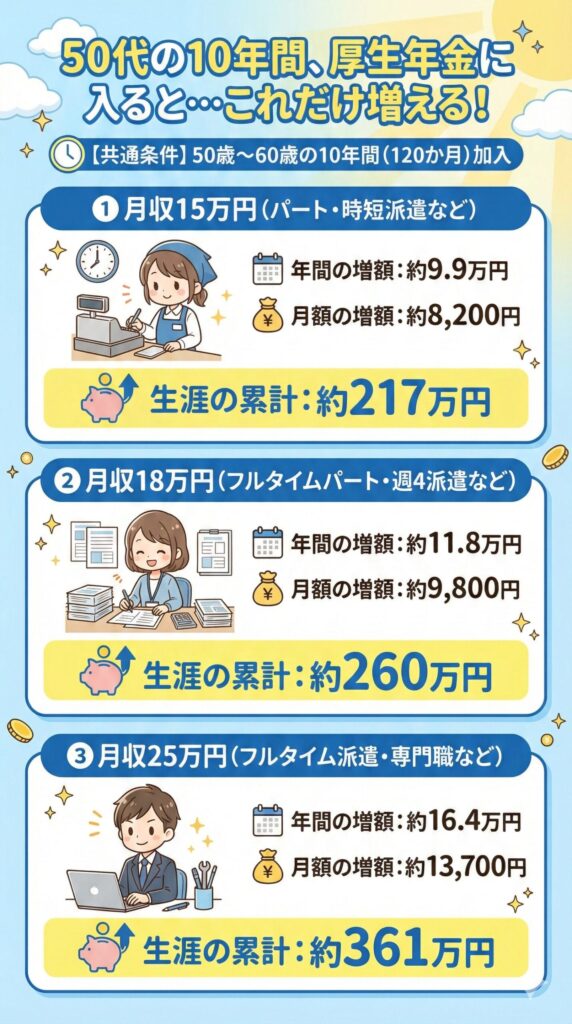

【50歳〜60歳までの10年間(120か月)厚生年金に加入した場合】

- 月収15万円(パート・時短派遣など)

・年間の増額: 約9.9万

・月額の増額: 約8,200円

・生涯の累計: 約217万円 - 月収18万円(フルタイムパート・週4派遣など)

・年間の増額: 約11.8万円

・月額の増額: 約9,800円

・生涯の累計: 約260万円 - 月収25万円(フルタイム派遣・専門職など)

・年間の増額: 約16.4万円

・月額の増額: 約13,700円

・生涯の累計: 約361万円

50代主婦こそ「派遣」を選ぶべき理由

「月収18万円なんて、パートじゃ無理…」

と思った方へ。

ここで重要になるのが、「時給」の考え方です。

同じ月収18万円を目指すにしても、時給によって「拘束時間(=体力の消耗)」はこれだけ変わります。

パートで扶養を外れると、

最低賃金に近い時給で長時間働かざるを得ず、「体力の壁」にぶつかります。

しかし、時給が高い派遣なら、

週4日や時短勤務でも無理なく「社会保険加入ライン」を超え、月収18万円を目指すことも十分可能です。

パートと派遣の違いは、下記記事で詳しく解説しています👇

【パートと派遣を徹底比較】主婦・子育てママが働くのにオススメなのはどっち?

手取り減をカバーする「節税」という考え方

社会保険料や税金が引かれるのは避けられませんが、国が用意している制度をうまく使うことで、その負担感を和らげることができます。

無理のない範囲で検討したい、2つの方法をご紹介します。

1. iDeCo(イデコ)で「節税」しながら「老後資金」をつくる

iDeCoは、自分で老後資金を準備するための制度です。

最大の特徴は「積み立てた金額分、その年の税金が安くなる」という点にあります。

今の税金が軽くなるメリット

iDeCoの掛金は、全額が「所得控除」の対象になります。

例えば、毎月2万円を積み立てた場合、その24万円分には税金がかかりません。

結果として、所得税や住民税が本来よりも安く済むのです。

これは銀行預金にはない、iDeCoならではの大きな利点です。

50代だからこその「付き合い方」

iDeCoには「60歳まで引き出せない」というルールがあります。

- メリット: 老後のために「絶対に使わないお金」を確実に守れる。

- 50代の場合: 20代・30代に比べて受け取りまでの期間が短いため、ライフプランが立てやすい。

【知っておきたい注意点】

iDeCoは「投資」です。

選ぶ商品によっては元本を下回るリスクもありますし、毎月の手数料もかかります。

まずは「無理のない少額から」など、自分のリスク許容度に合わせて慎重に始めるのが正解です。

2. ふるさと納税で「生活費」を抑える

扶養を抜けて「納税者」になったら、検討したいのがふるさと納税です。

これは「翌年払う予定の税金」を先に自治体へ寄付することで、実質2,000円の負担で返礼品が受け取れる仕組みです。

家計を助ける「日用品」狙い

贅沢品もいいですが、50代の賢い選択は「必ず使うもの」を選ぶこと。

- お米、トイレットペーパー、ティッシュ

- 洗濯洗剤、保存のきく缶詰や乾物

これらを返礼品で受け取ることで、スーパーなどで支払うはずだった現金を温存できます。

はないろ「払った税金を、生活必需品という形で自分に戻す」という感覚で利用すると、家計の大きな助けになります。

50代で社会保険に入るメリットは、年金だけじゃない

扶養を外す=年金が増える、だけではありません。

50代こそ知っておきたい「社会保険加入のメリット」があります。

1.傷病手当金で「病気・けがの収入減」をカバー

会社の健康保険に加入すると、

病気やけがで働けなくなったときに、「傷病手当金」を受け取れる場合があります。

50代になると、

- 持病が悪化する

- 注意力が衰えてケガをしやすくなる(私だけ?)

- 手術や入院が現実になってくる

といったリスクが一気に現実的になります。

そんな時、 扶養内では何の保証もありませんが、社会保険に入っていれば「給与の約3分の2」が最大1年半支給される「傷病手当金」があります。

2.失業手当(雇用保険)で転職期間をつなぎやすい

一定の条件を満たして雇用保険に加入していれば、失業したときに失業手当を受けられます。

万が一、派遣切りにあっても、雇用保険に入っていれば失業手当がすぐに出ます。

「次が見つかるまで生活できない」という焦りがないので、焦って条件の悪い仕事に飛びつかずにすみます。

50代での転職や再就職は、20〜30代に比べて時間がかかることが多いです。

その意味でも、雇用保険に入っておくメリットは小さくありません。

失業手当については下記記事で詳しく説明しています👇

主婦のための失業手当ガイド|もらい方・手続き・再就職支援までわかりやすく解説

はないろ収入の空白をある程度カバーしてくれる制度があるかどうかは、精神的な安心に直結します。

よくある質問(FAQ)

まとめ|「今」の数万円より、「一生」続く安心を選ぼう

この記事をここまで読んでくださったあなたは、「今のままでは不安、でも一歩踏み出すのも怖い」と真剣に将来を考えている方だと思います。

「夫の扶養」という安心も大切ですが、「自分の足で立つ」ことで得られる安心と、賢い節税(iDeCoやふるさと納税)を組み合わせれば、未来の景色は必ず変わります。

はないろ50代は、老後の年金額を自分の力で増やせる最後の10年です。

まずは、今の自分のスキルで「時給いくらで働けるのか」をリサーチすることから始めてみませんか?

まずは「どんな仕事があるか」を覗いてみる!

私が13年ぶりの社会復帰で最初にやったことは、「どんな仕事が、いくらくらいの時給であるのか」をリサーチすることでした。

[イーアイデム]は、様々なパートや派遣、正社員の求人をまとめて比較できるので、リサーチに最適です。

✔️「週3日〜」「短時間」「未経験OK」など希望の条件を選ぶだけ

✔️ 地元のパートから派遣・正社員まで、幅広い求人を一括で比較!

✔️ 無料&登録不要で気軽に求人チェックできます

\ 無料で地域の求人を覗いてみる /

派遣会社の公式サイトを見てみる

👉テンプスタッフ公式サイト

👉パソナ公式サイト

👉アデコ公式サイト